資產管理普遍存在的誤區 VS 資產管理新理念

---解讀 ISO55001:2014 標準的管理理念和基本原則

雒宏偉(上海天祥質量技術服務有限公司)

在《中國認證認可》雜志 2016 年第 10 期發表

摘要:資產管理對于一些資產密集型的行業來說非常關鍵,但企業在資產管理方面或多或少存在一些問題,ISO55000 系列標準的發布為企業提供了國際上公認的資產管理新的管理理念和基本原則。本文通過對企業資產管理普遍存在的八個管理誤區的分析,使我們能夠更加深刻地理解資產管理的這些新的理念和管理原則,為企業有效貫徹 ISO55001:2014 標準提供幫助。

關鍵詞:ISO55001 資產管理

Ubiquitous Mistakes in Asset Management VS New Concepts of Asset Management

----Interpretation of management concept and basic

Principles of ISO 55001:2014

LUO HONGWEI Intertek China

Abstract:Asset management is essential to asset- intensive industries, however, almost every enterprise has its own problems on asset management at different levels. ISO55000 serials standards present new worldwide accepted management concepts and basic principles. Through analyzing eight ubiquitous management mistakes that commonly exist in most enterprises, this article helps us deeply understand these new concepts and principles and help enterprises execute ISO55001:2014 effectively.

Keywords: ISO55001, Asset Management

資產管理對于一些資產密集型的行業來說非常關鍵,直接關系到生產和服務的連續性、產品和服務質量、成本、人員安全和環境影響,甚至決定企業的生死。而資產管理在企業管理中多數情況下處于輔助和被動的地位,成為管理會議上的被告,這種局面長期困擾很多企業的主管資產的經理、成為痛苦的無奈,究其原因是大多數企業的資產管理的理念和管理方法還相當落后。

2014 年 1 月 ISO 國際標準化組織發布了專門針對資產管理的資產管理體系標準ISO55001:2014)及其使用指南(ISO55002:2014)和 ISO 55000:2014《資產管理—概述、原則和術語》,等同轉換的資產管理體系國家標準將在 2016 年 6 月發布,該資產管理體系標準為我們提供了目前世界上最優秀企業在資產管理方面的最佳實踐,其中體現了現代資產管理的最新管理理念和基本原則。為了解讀 ISO55001 標準的這些管理理念和基本原則,我們總結了當前企業資產管理普遍存在的八大誤區,對照這些資產管理理念和基本原則進行分析,借以糾正這些錯誤的認識和做法,為企業資產管理的提升提供幫助。

一、資產管理的目的是保值增值嗎?

國資委考核國有企業負責人的一個主要指標是“國有資本保值增值率”。很多人就誤認為資產管理的目標就是資產的保值增值。應該說資產 ASSET 和資本 CAPITAL 是完全不同的兩個概念,按照 ISO55000:2014 的定義“資產是對組織有潛在和實際價值的項目、事物或實體”,是企業用于從事生產經營活動以為投資者帶來未來經濟利益的經濟資源,出現在資產負債表的左側,歸企業所有。企業的所謂法人財產權,就是指企業對其控制的資產擁有的所有權;資本是企業為購置從事生產經營活動所需的資產的資金來源,是投資者對企業的投入,出現在資產負債表的右側,它為債務資本與權益資本,分別歸債權人和公司所有者(股東)所有,企業對其資本不擁有所有權。國資委作為投資者關注國有資本的保值增值無可厚非,但是作為企業的經營者,決不能認為資產管理的目的是保值增值。ISO55000:2014 明確提出“資產存在是為了為組織和其相關方提供價值”、“資產管理并不關注資產本身,而關注于資產能給組織提供的價值。價值是由組織和其相關方根據組織目標確定的。”換句話說,組織的戰略目標發生變化,資產的價值就會發生變化。而組織的戰略目標會隨著組織內外部環境的變化做出調整,資產的價值因此也會隨之發生變化。作為組織的管理者應該本著資產價值最大化的原則,對資產進行管理,購置一些新目標實現所需的資產、對原有的資產進行更新改造或者采取銷售、轉讓、報廢等方式處置一些不適應組織戰略目標的資產,而不是因為擔心賬面資產的減少或者害怕背負國有資產流失的罪名,而錯過對不適宜資產的最佳處置時機,給組織和其它相關方包括股東造成實質的損失。

二、資產的重要程度是一成不變的嗎?

很多企業為了提高資產管理的效率,將資產按照重要程度分為 A 類資產、B 類資產和 C類資產或者重要資產、一般資產和輔助資產,以便于企業將有限的資源投入到重要資產,達到提升管理效率和有效性的目的。但是現實工作中,很多企業的資產是按照購置價格進行劃分的,認為價格高的資產是重要資產。有的資產進行重要程度分類后,只是對一些新的資產進行重要程度評價,對于已有的資產的重要程度長期以來沒有進行過調整。前面已經說過,資產的價值與組織的目標有關,因為組織戰略目標的調整,資產的重要程度也會隨之發生變化,而且一些內外部環境的變化(如法規的變化、產品的更新換代、客戶需求的變化、資產本身的改變等)都會帶來資產重要程度的改變。如果對資產的重要程度沒有重新評估和及時調整,企業有限的資源會投入到一些已經不再重要的資產,而一些非常重要的資產卻得不到足夠的重視和投入,必然影響資產管理的績效以及組織目標的實現。

三、設備招標時,在滿足技術要求的情況下,設備價低中標對嗎?

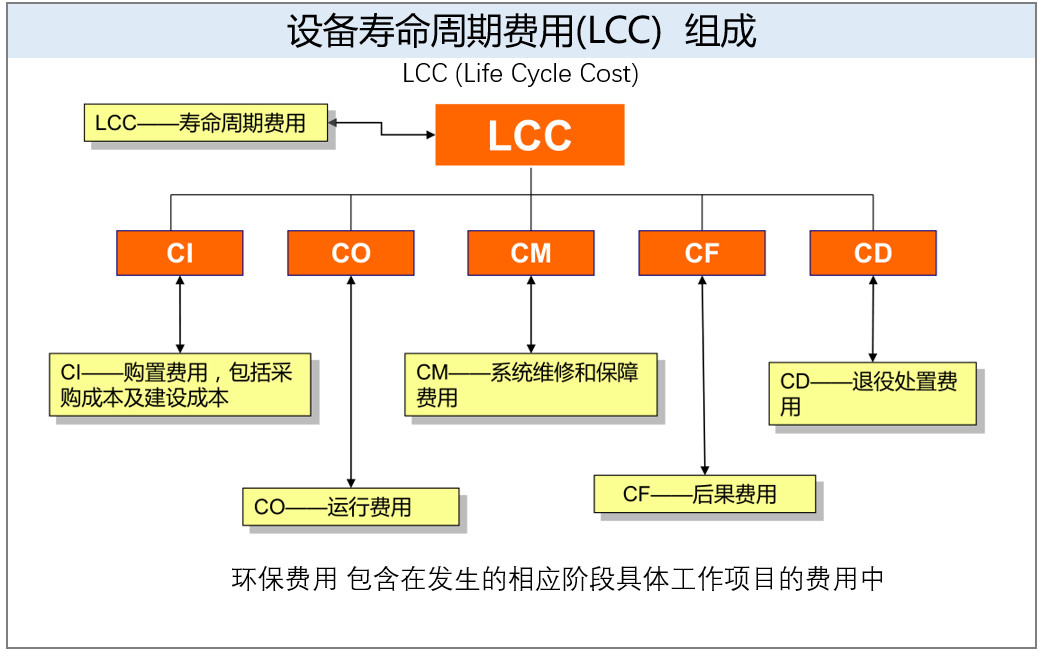

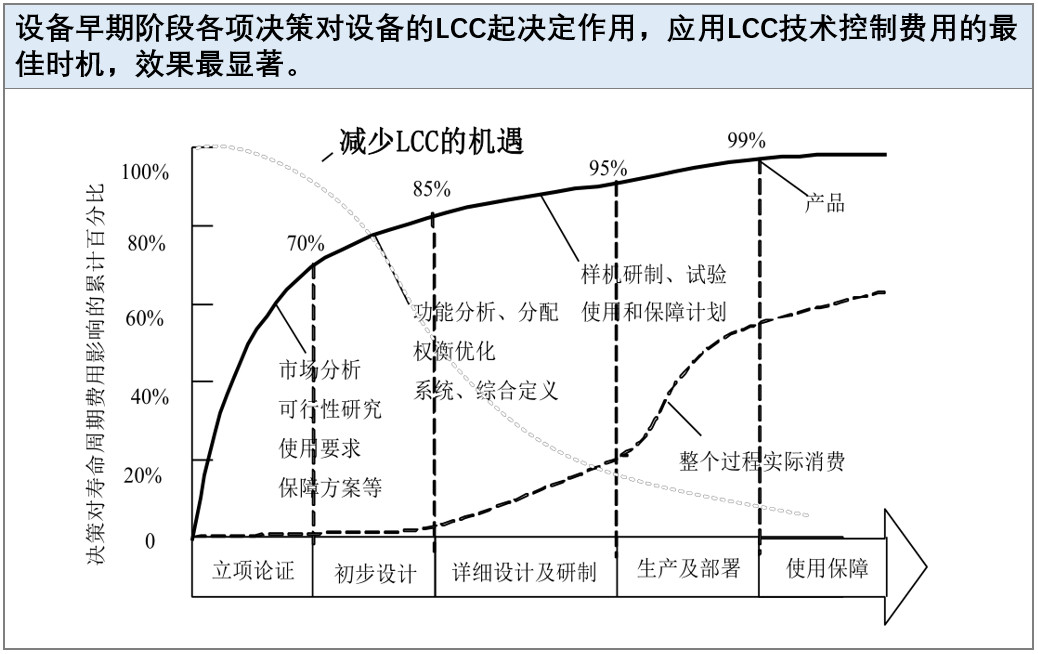

大多數企業在設備招標時,依然關注的是設備購置價格,而忽視了設備在整個生命周期的成本。而設備整個生命周期成本不但包括購置成本,同時包括運行成本、維護檢修成本、因為設備故障或者不可用造成的生產和質量損失以及處置成本。對于有些設備來說,整個生命周期的成本遠遠大于設備購置成本,這就造成通過對比設備購置價格決定中標單位和中標方案,將很有可能是一個錯誤的決定。有些設備供應商利用這個招標制度的缺陷和用戶對設備維護保養知識和能力的不足,故意壓低投標價格并縮短檢修周期、抬高零部件和維修服務價格。雖然有些企業認識到這個問題,卻沒有一個合理有效的方法避免問題的發生。ISO55000:2014 強調“資產管理需要對資產成本、機會和風險與期望的績效的平衡。平衡可能需要在不同的時間框架進行考慮。”對于設備設施這些使用時間很長的資產,尤其是購置成本在整個生命周期成本中所占比例較低的設備設施,在招投標時要比較資產的績效與資產全生命周期的成本的比值,選擇比值高的中標。

四、設備完好率應該要求 100%嗎?

很多企業把設備完好率作為考核設備管理部門的主要指標,并且要求力爭做到 100%,但是因為設備出現故障是有一定的隨機性,故障發生的部位很難事先確定,而故障發生后,理需要時間、人和配件,我們不可能配齊所有設備的配件、也不可能靠我們自身的力量處理所有的故障,有時候還要等待處理故障的時機,因為等待配件、聯系處理單位和等待合適時機就造成故障處理的延誤,如果要做到 100%,必然需要配備必要多的配件,事先配備必要多處理各種故障的人力,這些就增加很多成本。按照資產管理體系“資產管理需要對資產成本、機會和風險與期望的績效的平衡”的原則,我們需要對設備的重要程度進行評估,對于存在風險的關鍵設備,我們有必要犧牲更多成本和效益,爭取 100%的完好率;對于并不重要的設備,我們應該給予合理的處理時間。考慮到重要的設備也有不重要的功能和部件,我們更應該關注關鍵故障或缺陷,確保關鍵故障和缺陷是否得到及時處理,而不是只要是關鍵設備,無論故障或缺陷的重要程度,都投入大量資源來保障設備完好率。因此將設備缺陷或故障進行分級,為不同級別的缺陷設置消除時間限制,將關鍵故障或缺陷的及時消除率作為對設備主管部門的考核指標更合適。

五、設備備品備件可以做到零庫存嗎?如果必須建立庫存, 制定庫存標準的依據是什么?

設備備品備件占用了企業大量資金,它們是企業的資產,但是這些資產只有在使用時才會創造價值,而隨著產品的升級換代,設備也在升級換代,庫存的這部分設備備品備件很可能就再也沒有使用的可能性,造成極大的浪費,減少設備備品備件因此成為必然的要求。但是考慮到關鍵缺陷或故障可能影響效率、影響質量、影響安全、影響業務連續性,必須及時得到處理,因此儲備一些設備備品備件就成為必然。但是需要儲備那些備品備件呢?關鍵在于故障發生會造成什么影響、影響的程度如何,以及我們可接受程度,如果某個部件采購周期造成的故障存在時間在我們可接受程度范圍內,我們不需要儲備該部件;如果某個部件采購周期造成的故障存在時間超過我們可接受程度,我們就必須建立該部件的庫存。如果該部件故障率高,就要儲備不止一個作為庫存。

六、要嚴格按照設備廠家的要求確定檢修周期嗎?

為了防止設備過度磨損或者事故發生,需要作預防性維護檢修。但是檢修周期越長,檢修成本越低、安全風險越高;檢修周期越短、檢修成本越高、安全風險越低。綜合成本和風險,我們可以確定一個最佳的設備檢修周期。可是對于大多數設備來說,企業缺乏經驗,只按照設備廠家的指導要求確定設備的檢修項目和檢修周期。而設備廠家是利益相關方,設備檢修周期越短、檢修項目越多,廠家越賺錢、風險越低。因此大多數情況下,廠家建議和要求的檢修周期小于最佳周期,有些存在嚴重的過度檢修問題,給企業造成大量的成本浪費并且影響了設備的有效使用時間。為了科學合理的確定設備檢修項目和檢修周期,我們提出按照以下步驟和方法進行:

a) 將占總維修成本 80%的 20%資產排列優先順序;

b) 識別關鍵資產的維護活動;

c) 使用 FMECA 進行識別并用數據對資產的風險進行驗證;

d) 基于資產類型的風險環境確定改變維護和檢驗機制的可能性;

e) 確定資產失效的加權成本;

f) 使用成本/風險優化技術,優化與識別的風險因素相關的維護或檢驗活動的間隔時間;

g) 制定維護規范并通過測試和評審驗證維護規范。

七、應盡量延長設備的使用壽命嗎?

有些企業認為應該盡量延長設備的使用壽命,并用到設備不能再用直至報廢,這樣就可以節省購置新設備的成本。其實這種觀念忽視了設備整個生命周期的其它成本入:運行成本、維護保養成本以及資產管理決策需要考慮的其它兩個方面—績效和風險。現代社會的競爭是核心競爭力的競爭,競爭靠的是創新、質量和成本,設備工藝是產品的質量和成本的決定因素,沒有先進的設備不可能有可靠的質量和有競爭力的成本,也不可能有真正的安全。企業應該眼光向外,尋找更加安全高效的設備設施,與現有設備進行資產的績效與資產全生命周期的成本的比值對比,淘汰雖然能用但相對落后的設備,從根本上提高設備可靠性和效率,為客戶提供更加高效高質量的服務。

八、實物資產管理部門認為資產的價值和財務管理與自己無關。

企業一般由實物資產管理部門(如設備部門)管理實物資產的使用和維護、由財務部門管理資產價值和控制資產的使用維護成本,實物資產管理部門不關注成本和資產的價值。一些術語和數據也因為依據不同的要求和規定在實物資產管理部門和財務部門存在不一致,資產價值的變化和成本不能及時正確體現在財務報表中,財務也不能為資產管理決策提供及時準確的成本和績效數據。這種現象嚴重制約了資產管理決策的有效性。資產管理體系標準對此進行了明確要求:

“d) 組織應確定整個組織與資產管理相關的財務和非財務術語的一致性要求;”

“e) 組織應確保在財務和技術數據以及其它相關的非財務數據之間一致性和可追溯性,并能在考慮相關方要求和組織目標的同時滿足其法律法規要求。”

以上八大誤區只是一些企業資產管理存在的一些普遍問題,還有很多類似問題,但是只要真正理解 ISO55000:2014 提出的資產管理的基本原則和理念,企業就能自行找到答案。

為了便于使用,我們將主要的基本原則和理念匯總如下:

——資產存在是為了給組織和其相關方提供價值。資產的價值對于不同的組織和其相關方是不同的,可以是有形的和無形的,財務的和非財務的。

——資產管理將組織目標轉換為技術和財務決策、計劃和行動。

——資產管理為資產實現其要求的目的提供保證。

——領導作用和工作場所的文化是價值實現的決定因素。

——資產從產生到其生命的結束是資產壽命。資產壽命不必要與組織對其負責的時間一致;相反,資產可以在其整個壽命中為一個或多個組織提供潛在的或實際的價值,并且對于一個組織來說,資產的價值在其整個資產壽命中會發生變化。

——組織可以根據其需要選擇對其資產按組管理而不是單個管理以實現額外的收益。資產的分組可以按照資產類型、資產系統或資產組合。

——組織的最高管理者、員工和相關方應該實施策劃、控制措施(如方針、過程或監視活動)和監視措施,以利用機會將風險降低到可接受水平。

——資產管理需要對資產成本、機會和風險與期望的績效的平衡。平衡可能需要在不同的時間框架進行考慮。

——資產管理使組織能夠了解不同層次對資產和資產系統的需求和績效。另外,資產管理通過分析使組織在資產生命周期(可以從資產需求的設想開始一直到其處置,并包含對潛在的處置后責任的管理)不同階段對資產進行管理。

參考文獻

【1】 ISO,Asset management — Overview, principles and terminology

【2】 ISO,Asset management — Management systems — Requirements

【3】 ISO,Asset management — Management systems — Guidelines for the application of ISO 55001

作者簡介

雒宏偉,工商管理博士。研究方向:反賄賂管理、合規管理、資產管理、道路交通安全管理 。INTERTEK 集團上海天祥質量技術服務有限公司新產品經理,ISO37001、ISO19600、ISO39001 和 ISO55001 項目經理,主任審核員培訓教師和主任審核員。

【關聯文章】:

《資產管理體系標準(ISO55001:2014)與設備管理體系標準(PMS/T1-2018)的聯系和區別》

《ISO55000資產管理體系的建設和應用》

《如何區分資產管理、固定資產管理、物資管理、設備管理的之間關系?》

? 如果本文對您有幫助,請分享給您的朋友!

【提示】:

1.不斷更新的好資料在 m.beeshome.cn “找資料”欄目。

2.QQ群:群友2000人,專業高質、答疑解惑、互動交流,Q群名:中國設備管理, Q群號: 283752911

主要交流:設備管理體系標準、ISO55001資產管理、設備完整性管理、6S管理、目視管理、企業管理等,純廣告者禁入!

3.加"中國設備管理" Q群,總有一個人知道你問題的答案!